この記事では、お手持ちのクレジットカードに付帯している海外旅行保険にあるものをプラスすることで

無駄なくお得に、さらに安心な保険にグレードアップする方法について書いています。

まだまだ新型コロナが収束せず

安心して海外に行くことができない日々が続いていますね。

国によっては新型コロナウィルス陰性証明があれば

入国後隔離なしなどの方針を取る国が出てきているので

少しずつ海外旅行にも動きが出てきているのかもしれません。

今は行きたい場所リストを作って情報収集したり

コツコツとポイントやマイルを貯めたり

安心して海外旅行に行けるようになったらいつでも飛び立てるように

準備する期間だと思って気軽に海外旅行に行ける日を心待ちにしています。

今日は海外旅行に必須の海外旅行保険の

無駄のない選び方記事にしたいと思います。

早くこの記事がお役に立てる日がきますように!

浮いたお金で美味しいモノを1品追加しましょ♪

気合いを入れて久々にブログを書いたら、めちゃ長くなってしまいました。

長いよ!手っ取り早く結論を知りたい!という方は目次の7番からご覧ください。

目次

今までマイルでこんなところへ行きました

私は社会人になってからマイルを貯めはじめ

主にクレジットカードの利用、そしてフライトでマイルを貯めていました。

(ポイントサイトを使ったポイ活?はほぼしていません。)

これまでにマイルで

バンコク6往復(夫の仕事でバンコクに約5年間住んでいました。)

夫婦でビジネスクラスでハワイ

この投稿をInstagramで見る

夫婦でファーストクラスで世界一周

この投稿をInstagramで見る

夫婦でビジネスクラスでメキシコなどなど。

この投稿をInstagramで見る

国内線はここ10年くらいお金を支払ったことがありません。

この投稿をInstagramで見る

マイルを貯めない人の気持ちがわからないのですが

あまり旅行が好きではない人には私の気持ちがわからないと言われました。

そりゃそうだ(笑)

今、SPGアメックスが熱い!「SPGアメックス」で検索!

そんな私の今のメインカードはMBA:マリオットボンボイアメックスプレミアムカード

(旧:SPGアメックス)です。

今や旅好きな人は持っていて当たり前のクレジットカードかもしれません。

今、SPGアメックス始まって以来?最高のポイントがもらえる入会キャンペーン中です。

(2021年6月30日まで。◀︎終了しました。)

紹介された側も、紹介した側も超お得な入会キャンペーンなので

InstagramやTwitterの名だたるインフルエンサーの方々がめちゃめちゃ詳しく紹介されています。

お祭り状態です。

現在の紹介キャンペーンが終了しても、

アメックスに直接申し込むより紹介してもらって入会する方が常にお得です。

MBAプレミアムカード(旧SPGカード)のすごいところは

・お得にポイントが貯まりやすい

・ポイントを世界中の航空会社のマイルに移行できる

・ポイントは実質無期限

・海外旅行保険の死亡補償が1億円付帯している(※2022年8月1日(月)より利用付帯)

・ポイントは世界中のマリオットグループのホテル宿泊に使える

・マリオット系列のホテルのレストランが割引になる

・年会費が高いけど、更新時に年会費をはるかに上回る高級ホテルにも泊まれる無料宿泊券がもらえる

去年の無料宿泊券はメズム東京オートグラフコレクションで利用しました。

この投稿をInstagramで見る

リッツカールトン日光にもポイントを使って宿泊しました。

この投稿をInstagramで見る

とにかく旅好きにはかなり使い倒せるクレジットカードです。

詳しくは、MBA、マリオットボンボイアメックス「SPGアメックス」でググってください。

すごい熱量でめちゃめちゃ詳しく紹介しているブログがたくさんあります。

私はあんなに詳しく記事を書けないので、そちらで・・・。

そして、MBA(旧:SPGアメックス)に入会される場合は周りのお友達から紹介してもらってください。

上にも書きましたが、紹介する方もポイントがもらえるのでお互いにお得です。

この記事を読んで「役に立った!」と思ってくださった方で

「MBA(旧:SPGアメックス)を紹介できる人が周りにいない!

だから私から紹介受けてあげてもいい!」

という心の広い方は

ブログの”お問い合わせ”

”InstagramのDM”

からお気軽にご連絡くださいませ(笑)

海外旅行保険って必要?

突然ですが、みなさんは海外旅行に行く時は海外旅行保険に加入しますか?

お持ちのクレジットカードに保険がついているので、加入しないですか?

私はどこへ行くにも必ず加入します。心配性なので。

ちなみに私の友人は絶対に入らないと決めているそうです。強い(笑)

私は新卒で大手旅行会社に入社しました。

少し特殊な部署に配属されたのですが

そこでもお客様には必ず海外旅行保険をオススメするように指示されていました。

旅行会社で旅行を申し込まれた経験がある方は

旅行会社からの書類やメールに必ず海外旅行保険の案内が添付されているのを

ご覧になったことがあるかもしれません。

なぜかというと、お客様のことを考えているのが一番だとは思うのですが(笑)

保険会社から入る手数料が高額だからです。

その当時旅行会社は薄利多売でやってましたので(いまも?)

保険を売るのが一番利益率が高かったのかもしれません。

オリラジのあっちゃんがいう、「手数料ハンター」ですね(笑)

旅行会社時代、保険をオススメしたお客様の中で一番印象的だったのは

イスラエル人のお客様。

「保険は必要ないです。

私たちは神に守られていますから。」

と話されていたこと。

私には信仰心も、絶対入らないと決める強さもないので

これからも最低限の海外旅行保険に加入します(笑)

日本には国民皆保険制度があるので医療費が安い

日本は国民皆保険制度を採用しているので、

国民全員が複数ある公的医療保険のどれかに基本的には加入しています。

この公的医療保険に加入していれば

・年齢などによって負担割合は異なりますが、医療費の3割負担

・1か月の医療費が所定の金額を超えた場合に、超過分が還付してもらえる高額療養費制度

・出産一時金、出産手当金、傷病手当金

などの給付が受けられます。

なので、一定の水準の医療が日本中どこからアクセスしても

医療費の3割負担で受けることができます。

(被保険者が負担する医療費が安すぎて、

安易に病院に行くので医療費で国の財政が圧迫されるというデメリットもあるようです。)

日本で医療費で破産する、破産したなどという声はあまりきいたことがない気がします。

海外は治療費が驚くほど高い!!

海外は医療費が高いです。そして医療水準も様々です。

医療費が特に高いのはアメリカ!(もちろんハワイも!)

・交通事故に遭い、手術が必要な骨折。入院手術で2000万円の請求

・盲腸手術で300万円

・救急車を呼ぶだけで100万円

・指を切断したけど指を繋げる医療費がなかったので指を諦めた(え!?)

・アメリカと国境を接するカナダ人が買い物で数時間アメリカに行くだけでも必ず保険に加入する

などと聞いたことがあります。

デンゼルワシントン主演の映画「ジョンQ」でも息子の心臓移植に保険が適用されないため

病院で人質を取り立てこもり

自分が自殺するから心臓を息子に移植しろ要求するという内容が描かれていました。

心臓移植までいかなくても保険に加入していたのに

受けたい治療は対象外のため治療が受けられないというストーリーは

アメリカ映画でよく描かれていますね。

友人の義理のお母様がアメリカで脳梗塞で入院、緊急手術

帰国時はドクターとナースが飛行機で日本まで付き添い、数千万円の請求。

海外旅行保険に加入していたので、保険料以外は負担ゼロ。

友人が迎えに行く費用も救援者費用が支払われ

修行なし、負担額ゼロでANAのステータス最上位になったそうです。

最近では中国も医療費がかなり高いそうです。

例に挙げているものは極端なものばかりですが、

海外の医療費が高いのは間違いないと思います。

海外は医療水準、施設が様々

じゃあ、医療費が高い国だけ保険に入って行けばいいじゃない?とも思うのですが

私はどの国へ行くにも最低限の海外旅行保険には加入します。

バンコクに約5年住んでいた時、病院には何度もお世話になったのですが

物価が安いとされている国でも(いまは世界から見て日本は物価の安い国なのですが・・・・)

外国人が行く病院は高級ホテルのような病院でした。

日本語通訳がいて、最新の医療機器が揃っていて、入院は個室。

病院の中にレストランやスタバがある・・・・

そしてこのような病院は医療費も高額です。日本の医療費と比べても高額です。

高級病院に盲腸で手術&入院した際に体験したことを面白おかしく

友人の医療従事者に話したのですが

「ありえない。しかも、タイで一番良い病院で・・・・・」

と絶句していました(笑)

1回だけ、外国人患者はほぼ見かけないローカルの病院にお世話になったことがあったのですが

点滴を受けている間ベッドが固すぎて辛すぎて一刻も早く帰りたかったです・・・・

贅沢かもしれませんが、

弱ってるときは、せめてできるだけ良い環境で治療を受けたいです。

特に言葉が通じない外国ではなおさらです。

(バンコク在住時は会社が保険に加入していたので、医療費負担はありませんでした。)

海外療養費の注意点

公的医療保険制度には海外療養費制度というものがあります。

海外療養費制度は、海外旅行中や海外赴任中に急な病気やけがなどにより

やむを得ず現地の医療機関で診療等を受けた場合、申請により一部医療費の払い戻しを受けられる制度です。

この制度の注意点は、

海外でかかった治療費の3割が自己負担で

7割分の払い戻しを受けられるわけではなく

海外で支払った医療費が「日本の基準額で」

自己負担分を差し引いて返ってくるということです。

なので、アメリカで骨折し入院手術で2000万円請求された場合

7割の1400万円が払い戻しされるわけではありません。

日本で同じ手術、入院した場合にかかる基準の費用の7割が払い戻しされるという制度です。

逆に、医療費の安い国で治療を受けたことにして

その差額の払い戻しを受ける詐欺をして

逮捕されるという事件もありましたね。

詐欺、ダメ。絶対(笑)リスク高すぎる。

詳しくは全国健康保険協会HPをご覧ください。

MBAプレミアムカードSPGアメックスの海外旅行保険は1億円!?

「クレジットカード付帯の海外旅行保険があるからそれでいいよー。」

という方もいらっしゃるかもしれません。

私のメインカード、MBAプレミアムカードSPGアメックスも海外旅行保険の最高補償額は1億円

※旅行代金をSPGアメックスで決済した場合の保険金額※2022年8月1日(月)より利用付帯になりました。

※SPGアメックスで旅行代金(航空チケットやツアー代金)を決済しなかった場合は金額が変わります。

Marriott Bonvoy アメリカン・エキスプレス・プレミアム・カードに付帯する

海外旅行傷害保険を利用するためには、

旅行代金をカードで決済する必要があります。

何が「旅行代金」で「利用付帯」になるのかなど

詳しい条件はこちらをご覧ください。

ホテル代やタクシー代では対象外です。

私は空港へは空港バスを利用することが多いので

今後は空港バスの運賃を支払って利用付帯にしようと思います。

20年以上愛用しているユナイテッド航空のマイレージプラスセゾンの最高補償額は3000万円

(※セゾンカードは2021年7月1日以降出発の海外旅行は

保険適用条件が変更になります。

旅行代金の支払いにセゾンカード利用が必要になるようです。

今までは自動付帯だったのですが。

旅行代金をカードで決済する必要があります。

何が「旅行代金」で「利用付帯」になるのかなど

詳しい条件などはこちらをご覧ください。 )

ホテル代やタクシー代では対象外です。

ステータス維持のためだけに加入しているANAのSFCカード(一般)の最高補償額は5000万円

2023年5月1日追記:

アメックスは

マイルで取った特典航空券は

燃油サーチャージをカードで支払わないと

利用付帯にならないそうです。

空港税、発券手数料を支払っただけでは

対象外です!

詳しくはご自身で

各カード会社にお問い合わせください!!!

これだけあれば、上にあげた極端な例でもカバーできるできるじゃない。

と思うかもしれません。

が、ここが落とし穴?注意点です。

この最高補償額というのは死亡保険金・後遺障害保険金なのです。

死亡または後遺障害が残った場合に支払われる保険金です。

そして

死亡保険金・後遺障害保険金は

治療費には支払われません。

これはMBA(旧:SPGアメックス)だけではなく、他のカードの海外旅行保険も同じくです。

SPGアメックス、MBAカードを持つ方は海外旅行がお好きな方が多いと思ったので

題名につけてみました。釣りみたいでごめんなさい。

ちなみに、私が海外で死んだ場合

MBA(旧:SPGアメックス) 1億円 *利用付帯

マイレージプラスセゾン3000万円 *利用付帯

ANA SFCカード5000万円

合計1億8000万円が支払われるわけではありません。

最高額、この場合SPGアメックスの1億円が支払われます。

各保険会社がそれぞれの割合で支払い、合計金額は1億円になるそうです。

一番重要なのは死亡保険金額ではなく治療補償額

海外旅行先で病気や怪我をして

病院にかかるということはあまりない事かもしれませんが

亡くなったり、高度障害状態になることはほぼないことだと思います。

だから、海外旅行保険で注目すべきは治療補償額です。

疾病・傷害治療保険金額をチェックしてみます。

SPGアメックス(*利用付帯) 300万円

マイレージプラスセゾン (*利用付帯) 300万円

ANA SFCカード 150万円

です。

アメリカで骨折し手術、入院したら全然足りません!!!

ただ、死亡保険金・後遺障害保険金とは違い、

治療保険金は複数のカードをお持ちの場合は合算されます。

私の場合は300万円+300万円+150万円=750万円です。

たくさんのクレジットカードをお持ちの方は治療補償額の金額を確認してみてくださいね。

SPGアメックスなどのカード付帯保険をお得に最強にするには?

海外旅行保険で注目すべきは死亡保険金額ではなく、治療保険金ということはわかった。

でも、海外旅行傷害保険って高くない???と感じる方が多いのではないでしょうか?

私も今まで請求したことはないし、ほぼ使わないものにしては高いと感じます。

旧SPGアメックスは1億円の海外旅行保険がついてるから

それもあって、高い年会費払って加入したのに!

という方もいらっしゃるかもしれません。

ちなみに、SPGアメックスの年会費は34,100円(税込)です。

毎年、請求がきたら予想請求額より高いので、ぎょ!?っとする金額です。

でも、年会費以上の恩恵があるので私は継続しています。

高い年会費を支払っているのに

さらに高い海外旅行保険に加入するのはあまり気が進まないですよね。

強運だから海外では絶対に病気も怪我もしない!

神に守られているから保険は不要!

という方は保険は必要ないかもしれませんが、

私のように心配性な方、安心を買いたい方には強い味方がいます。

それが、海外旅行保険のバラ掛けです。

海外旅行保険のバラ掛けってなに!?

一昔前、海外旅行保険に加入する時は旅行会社に申し込んだり

出発前に空港の窓口や空港にある保険会社のマシンで申込みをしていたと思います。

今はインターネットで契約する方がほとんどかもしれません。

インターネットで契約する方が窓口でより安く契約できるのは

みなさまご存知だと思います。

でも、インターネット契約でも高くないですか???

・・・・ほぼ捨てるお金なのに。。。。

そこでオススメなのが、海外旅行保険のバラ掛けです。

保険会社のホームページなどにたどり着いて、旅行日数、目的地などを入力

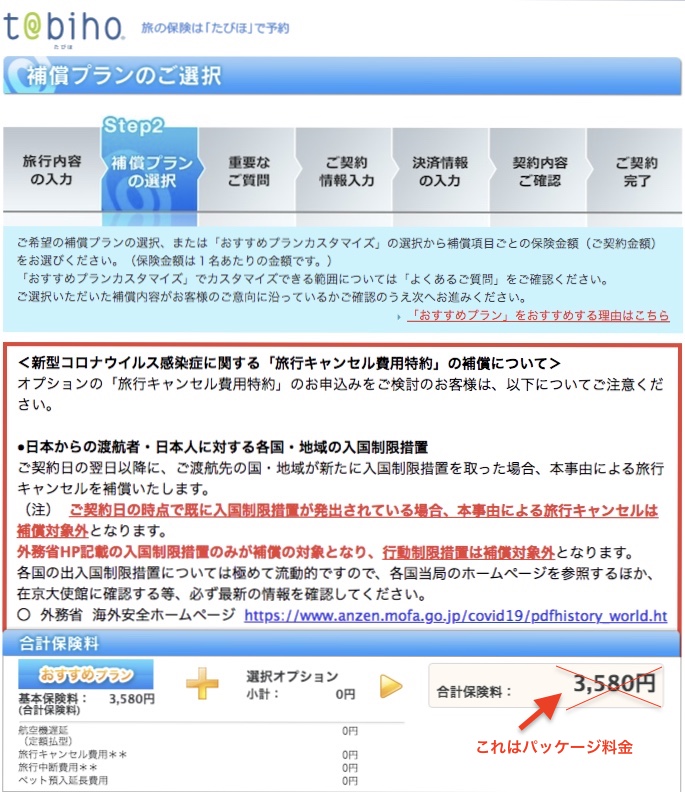

最初に表示される保険料はいろいろな補償がパッケージになっている商品なのです。

海外旅行保険はパッケージではなく、

必要な補償だけに加入することも可能なのです。

海外旅行保険 パッケージの保険料とバラ掛け保険料

私がバラ掛け海外旅行保険で利用するのがこちらの2社

私はバラ掛けと呼んでいますが、保険会社によって名前が違います。

・ジェイアイ障害保険会社 たびほ は「カスタマイズ」

・損保ジャパン off は「オーダーメイド」

という名前です。

まずは、パッケージ料金で比べてみます。

細かい条件・オプションは違いますがご了承ください。

ざっくりとした条件は

・ハワイ

・7日間(*自宅を出て、自宅に戻るまでの期間で設定する必要があります。現地発日ではないです。)

・死亡・後遺障害 1000万円

・治療費用 1000万円

・賠償責任保険 1億円

・携行品損害 30万円

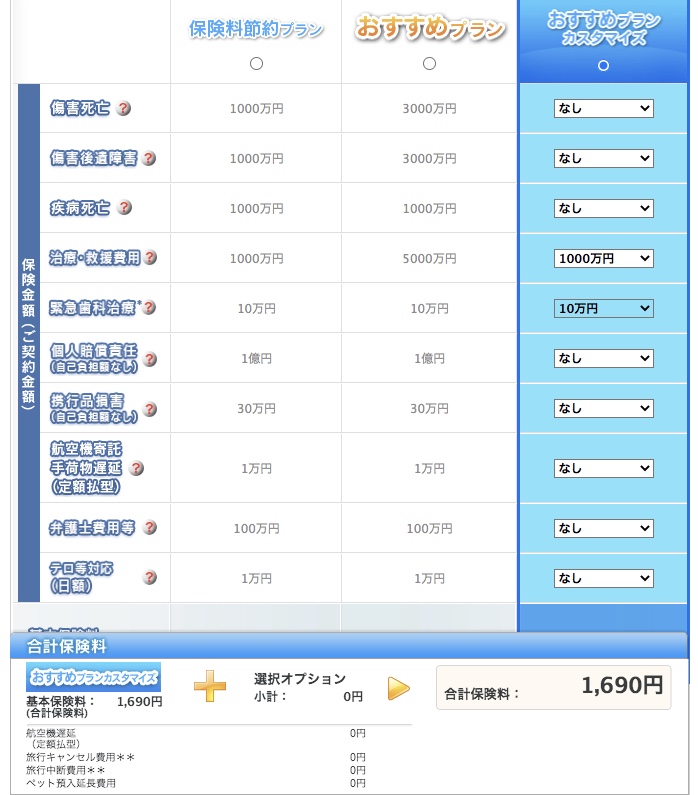

上記の補償に一番近いパッケージの保険料がこちらです。

(クリックすると画像が大きくなります。)

たびほ・・・ 2750円

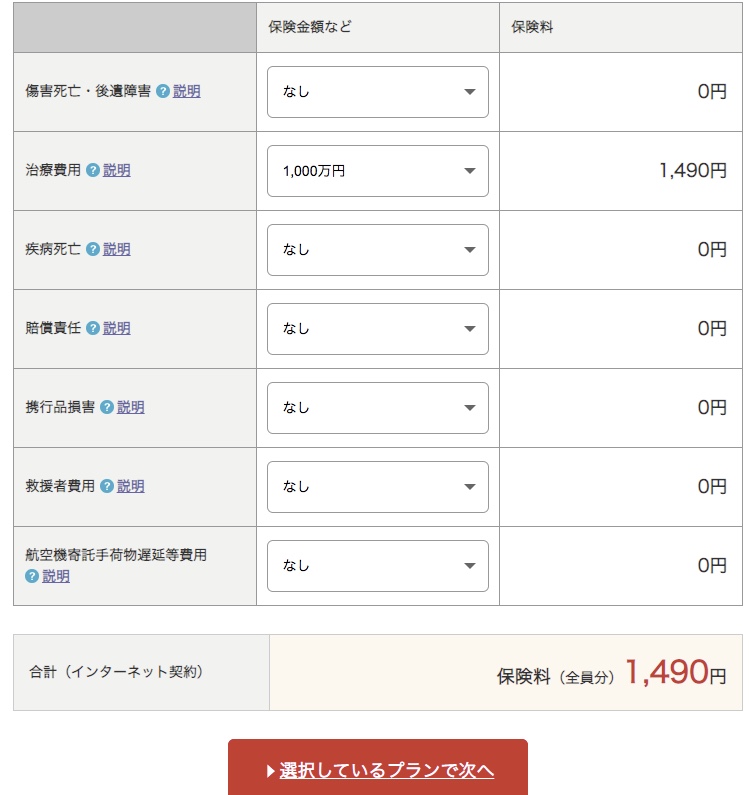

off・・・保険料 2870円

たびほ 2750円

off 2870円

両社とも「保険料節約プラン」で 3000円弱ですね。

私はここから、必要な補償だけを選びさらに節約します。

「SPGアメックスで旅行代金を決済した場合」で選びなおしてみます。

具体的には

・死亡・後遺障害 1000万円 → 0円

(MBA(旧:SPGアメックス)で1億円の補償あり)

・治療費用 1000万円 → 1000万円

(MBA(旧:SPGアメックス)は300万円なので計1300万円の補償)

・賠償責任保険 1億円 → 0円

(MBA(旧:SPGアメックス)で4000万円の補償あり。

1億円つけても保険料+20〜30円。

ご自宅の火災保険などに付帯されている場合もあります。)

・携行品損害 30万円 → 0円

(MBA(旧:SPGアメックス)で50万円の補償あり)

この場合の保険料は・・・

たびほ・・・1690円

(緊急歯科治療は削除できないようです。)

off ・・・1490円

たびほ 2750円 → 1690円 ・・・1060円の差!

off 2870円 → 1490円 ・・・1380円の差!

微々たる差かもしれませんが補償金額を上げたり

旅行期間が長くなったり複数人になったりすると

なかなか大きな差になるのではないでしょうか?

また、セットプランで治療費を高額にしたい場合は他の補償も上がってしまうため

保険料がどんどん高額になります。

バラ掛けなら治療費のみ高額にすることができるので効率がいいです。

家族などで旅行される場合は家族プランなどもあるので、

いろいろ比較検討してみてください。

カードを複数枚お持ちの方は治療補償額を合計してみてくださいね。

クレジットカードをたくさん持っていらっしゃる方は

海外旅行保険の追加加入は必要ないかもしれません。

また、クレジットカードの付帯保険や保険会社の海外旅行保険には

会社ごとの細かな約款がありますので必ずご自身でご確認のうえ

自己責任でご契約ください。

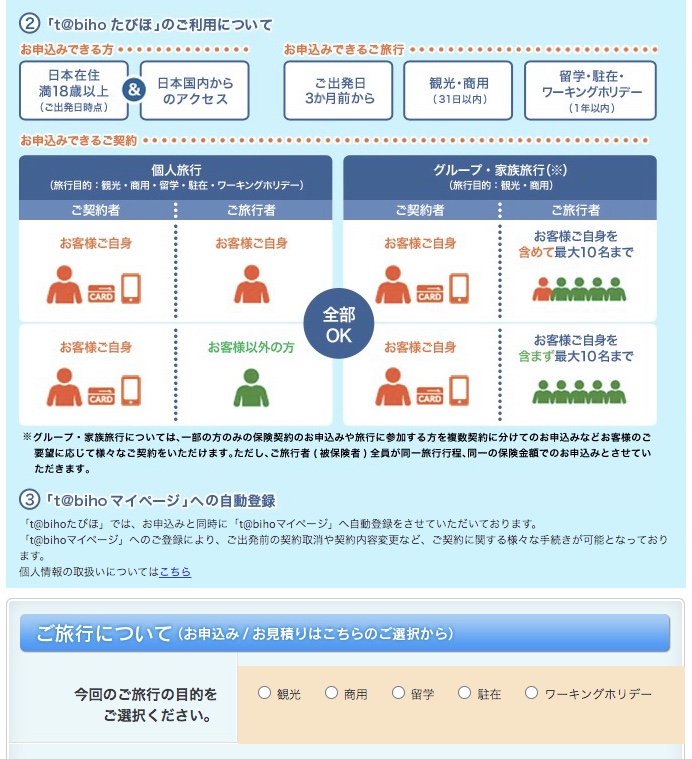

たびほの契約方法

ジェイアイ傷害火災保険 たびほの契約方法はこちらです。

友人に教えた時、わからない!と言われたので念のため・・・・

①旅行目的と申込み・お見積もりをクリック。

(リピーターは割引があります。)

②次のページで「ご旅行についてまで」スクロール

旅行目的

旅行先

契約者と被保険者の関係

年齢

を選択して

▶︎「上記を確認して次に進む」をクリック

③プランが出てくるまでスクロールする

おすすめカスタマイズプランを選択し

プルダウンから希望の補償額を選択。

ここまできたら説明をよく読み、

画面通りに進み契約者情報など必要事項を入力し

クレジットカードで決済すれば完了です。

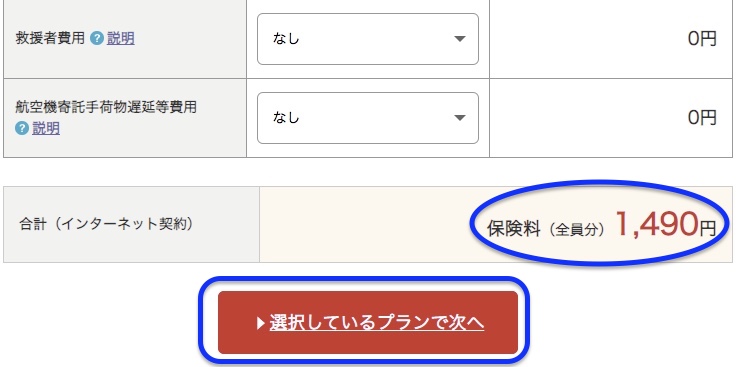

offの契約方法

損保ジャパン offの契約方法はこちらです。

offのホームページから

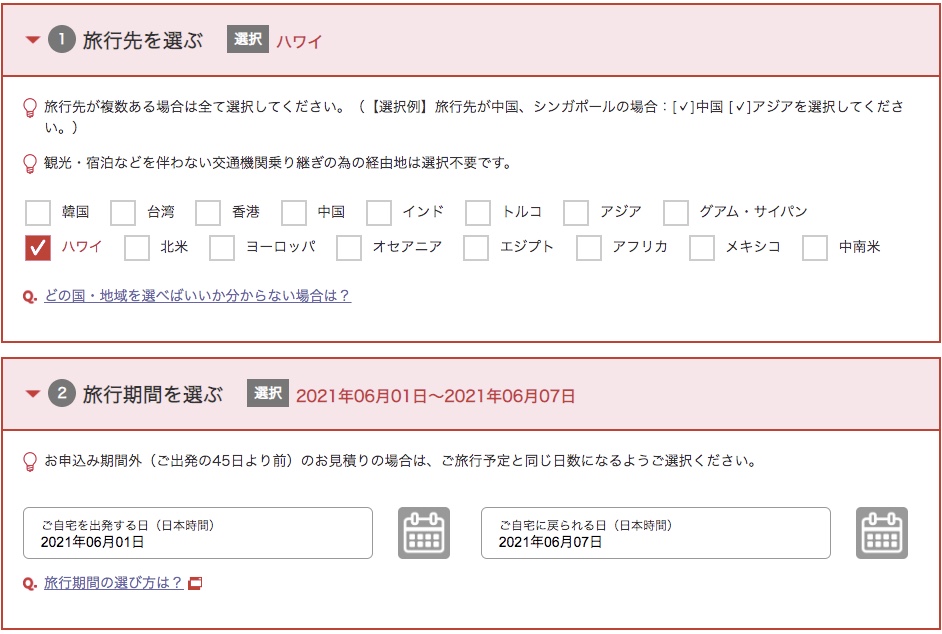

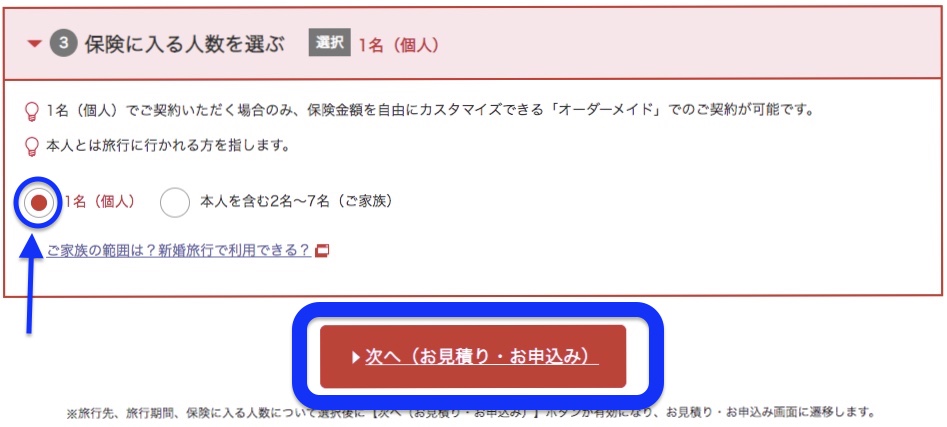

① ▷お見積もり・お申し込みをクリック

② 旅行先・旅行期間・保険に入る人数を選び、「次へ」をクリック。

1名(個人)で契約する場合のみ、バラ掛け保険の「オーダーメイド」が契約できます。

③パッケージプランが表示されるが、無視。

パッケージプランの下の

▷補償内容を変更(オーダーメイドプラン)をクリック

④各補償のプルダウンから希望の保険金額を選択し

保険料を確認後

▷選択しているプランで次へ をクリック

⑤

告知事項

※告知事項に一つでも「いいえ」がある場合はオーダーメイドは契約できません。

旅行目的

契約者情報

被保険者情報

などの必要事項を入力後クレジットカード決済に進みます。

最後に

保険契約は保険会社のホームページや

「約款」

「重要事項説明書」

「個人情報の取扱説明書」

「ご契約内容確認事項(意向確認事項)」

などをしっかりご覧になり不明な点は保険会社に問い合わせてください。

保険料を抑えた分で旅先で美味しいものを

ひとつ追加していただけたら嬉しいです!

コメントを残す